Büyük miktarda (bir günde tahminen 3,5 milyar dolar) döviz satarak hızlı döviz kuru artışını engelleyemeyen Merkez Bankası (MB), bankaları fonladığı kısa vadeli faizleri beklenenden çok daha yüksek oranda arttırdı. Geçen Salı gecesi, bundan sonra asıl bakılması gereken faiz oranını, bir hafta vadeli repo faizini % 4,5’tan % 10’a çıkardı. MB, bankaların likidite ihtiyacını karşıladığı işlemlerde rekor düzeyde faiz artışlarına gitmesine karşın, doların yükselişinde radikal bir değişim olmadı. Dolar ertesi gün bir süreliğine 2,20 seviyesinin altına indi, sonra tekrar yükseliş eğilimine girdi. Neden?

Meselenin temelde iki boyutu var. Birincisi, dünya finansal piyasalarında “gelişmekte olan ülkeler” (GOÜ) için çok olumsuz bir dönemin başlaması. Bu nedenle, ekonomik göstergeleri kötüleşen tek ülke Türkiye değil. İkincisi ise, Türkiye’nin yaşadığı politik kaos: Uluslararası piyasalarda Tayyip Erdoğan’ın ülkeyi yönetme becerisine karşı büyük bir güvensizliğin oluşması.

Tayyip Erdoğan’ın “Gözden Düşmesi”

Önce ikinci faktör üzerinde durabiliriz. Bilindiği gibi, 17 Aralık’ta ABD’nin inisiyatifiyle Cemaat tarafından başlatılan “rüşvet ve yolsuzluk operasyonu”, T. Erdoğan’sız bir AKP iktidarını veya çeşitli koalisyon kombinasyonlarını hedefliyordu. T. Erdoğan operasyona, demokratik adımlarla geniş bir toplumsal destek kazanma çabasıyla değil, bütün gücü elinde toplamaya çalışarak yanıt verdi. Fakat bu otoriter adımlar, hareket alanını daralttıkça daraltıyor.

Son günlerde ekonomide yaşadığımız kaotik durum, GOÜ’lerin topluca yakalandığı olumsuz konjonktürün yanı sıra, Erdoğan’ın her şeyi denetim altına alarak Türkiye’yi yönetebileceği yanılgısından kaynaklanıyor. Bu da, Cemaat ve olası müttefiklerinin ekmeğine yağ sürüyor.

Öncelikle, AKP Hükümeti’nin HSYK yasa tasarısı, Avrupa Birliği’nden çok sert tepki gördü. Her ne kadar ulusal medyada durum farklı yansıtıldıysa da, kısa sürede AB genişlemeden sorumlu komiseri Stefan Füle’nin Hükümet’i, HSYK yasa tasarısını rafa kaldırması için sert biçimde uyardığı ortaya çıktı. Türkiye’den “kuvvetler ayrılığı” ilkesine, dolayısıyla Kopenhag Kriterleri’ne uyması istendi.

Uluslararası finansal aktörler açısından asıl önemli olan ise, T. Erdoğan’ın seçimler yaklaşırken neoliberal düzenin beklentilerinin tam aksine davranması. Erdoğan, 12 yıllık iktidarını önemli ölçüde, alt-orta ve orta sınıfların tüketim kapasitesinin genişlemesine borçluydu. Fakat Mayıs 2013’ten itibaren uluslararası fonların GOÜ’lerden çıkmaya hazırlanması, neoliberal çerçeveden bakıldığında, Türkiye ekonomisini durgunlaştıracak önlemleri gerekli kılmaya başladı. TL’nin değerini korumak için Merkez Bankası’nın (MB) hızla faizleri yükseltmesi gerekiyordu. Benzer kategorideki Brezilya, Endonezya gibi ülkeler böyle yapmıştı. Erdoğan, her ne pahasına olursa olsun seçimleri kazanma stratejisiyle hareket etti ve MB’yi baskı altına aldı. Geçen hafta MB agresif faiz artışına gitmeden hemen önce, dolar 2,4 TL’yi gördüğünde, Türkiye, uluslararası fonların GOÜ’lerden çıkışını daha da hızlandıran bir rol oynamaya başlamıştı. MB yetkililerinin Erdoğan’ı yüksek oranlı faiz artışı için güç bela ikna ettiği biliniyor. Yine de Erdoğan temel tutumunu değiştirmedi. Faizlerin artırılmasına karşı olduğunu yineledi ve “yarın orada doğabilecek bir şeyin hesabını da onlar [MB yetkilileri] vereceklerdir” dedi. Sonra da, MB’nin faiz artışı karşısında “bir süre sabredeceğini”, göstergelerin düzelmemesi halinde ise “iyi niyetini koruyamayacağını” açıkladı.

Türkiye’nin, aynı kategoride yer aldığı diğer GOÜ’lere göre “daha riskli ülke” olarak tanımlanması, işte bundan kaynaklanıyor.

Doların Yükselmeye Devam Etmesinin Küresel Nedenleri

Şimdi daha geniş resme bakabiliriz. MB’nin faizleri yüksek oranda artırmasına karşın döviz kurlarındaki yükseliş eğilimi sürüyor, çünkü GOÜ’ler hep birlikte büyük bir türbülans yaşıyor.

Amerikan Merkez Bankası FED’in 2008 finans krizine yanıtı, bol miktarda para basarak bankalara ve finans kuruluşlarına vermek oldu. 2008’den bu yana FED, bankalardan tahvil alarak karşılığında 3,4 trilyon dolar verdi. Bu devasa miktardaki para, ABD ve Avrupa’da hâlâ kriz sürdüğü için GOÜ’lere aktı. Çoğunlukla “sıcak para” biçimini alan bu para akışı, Türkiye gibi bir dizi ülkenin yüksek oranlarda, fakat aldatıcı tarzda büyümesini sağladı.

Dışarıdan portföy yatırımı biçiminde bol miktarda döviz gelmesi, bu ülkelerde üretim ve tüketime dönük ithalatın kolay yoldan artmasına neden oldu. Uluslararası piyasalardan düşük faizle bulunabilen yüksek tutarlardaki krediler, ülke içinde gerçek bir üretkenliğe yol açmayan projeler (“çılgın projeler”) için kullanıldı: çarpık bir kentsel dönüşüm (kentlerin rant alanına çevrilmesi), lüks rezidans ve AVM’ler, otobanlar, devasa havaalanları gibi. Diğer yandan, bireysel krediler yoluyla, giderek bir balon halini alan konut sektörü başta olmak üzere tüketim kışkırtıldı. Örneğin Türkiye’de, Eylül 2012–Eylül 2013 arasında firma kredileri % 24,8, bireysel krediler ise % 26,6 artış gösterdi. Bu, çok yüksek oranlı bir artıştır.

Sonuçta, şimdilerde “kırılgan beşli” olarak tabir edilen ülkeler (Türkiye, Brezilya, Hindistan, Endonezya ve Güney Afrika) yüksek cari açık vermeye başladılar. İhracat ve turizm gibi yollardan kazanılan dövizden çok daha fazlası ithalat için kullanıldı. Aradaki fark, yani cari açık (döviz açığı), FED’in dolar pompalaması sayesinde gelen “sıcak para”yla karşılandı. Karşılandığı sürece de pek sorun edilmedi: “Finanse edilebildiği sürece cari açık sorun değildir” denildi. Böylece GOÜ’lerin bir bölümü, ekonomik dengelerini koruyup büyümelerini sürdürebilmek için “sıcak para” akışına bağımlı hale geldi.

Bunlar, aynı zamanda enflasyonun yüksek olduğu ülkelerdi. Dışarıdan gelen döviz bol olunca, yüksek enflasyon nedeniyle söz konusu ülkelerin para birimleri aşırı değerlendi. Örneğin, Türkiye’de % 10’a yakın kronik enflasyona karşın, dolar kuru uzun yıllar pek değişmedi. Bu durum, hem “kırılgan beşli”nin uluslararası rekabet gücünü zayıflattı hem de sermaye çıkışları karşısında ulusal para birimlerinin yüksek oranda değer kaybetmesi riskini doğurdu.

Derken 22 Mayıs 2013’te, eski FED’in Başkanı Bernanke’nin açıklaması geldi: FED, finansal piyasalara pompaladığı parayı tedricen kısacak ve nihayetinde tahvil karşılığı dolar basmaya son verecekti. Bu, likidite bolluğu döneminin sonuna gelinmesi demekti. Yani artık GOÜ’lere daha az sıcak para gelecek, maliyeti (talep edilen faiz) ise daha yüksek olacaktı. Bu koşullarda, dış finansmana fazlasıyla bağımlı ülkelerin para birimleri –özellikle de fazla değerlenmiş olanlar– yüksek oranda değer kaybına uğrayabilirdi. Bu riski minimize etmek isteyen doğası gereği “vur-kaççı” uluslararası fonlar, geçen Mayıs’tan bu yana GOÜ’lerden çıkmaya başladı. Yeni sıcak para yatırımları ise belirgin şekilde azaldı.

Uluslararası fonların yeni rotası, son bir yılda faizi % 1,5’ten % 3’e çıkan 10 yıllık ABD devlet tahvilleriydi. Riskli koşullarda, “batamayacak kadar büyük bir ekonomi” olan ABD “güvenli liman” haline geldi.

Böylelikle, Mayıs’tan bu yana “kırılgan beşli” denilen ülkelerin para birimleri önemli oranda değer kaybetti: İlk sırayı Türk Lirası aldı. TL, dolara karşı % 29 değer kaybederken, Endonezya Rupisi dolar karşısında % 19,85; Brezilya Reali % 14,89; Güney Afrika Randı % 14,16; Hindistan Rupisi ise % 11,6 oranında eridi. Bu ülkelerin merkez bankaları, sıcak para kaçışını engellemek için faizleri yükseltmek zorunda kaldı.

FED, parasal genişlemeyi tedricen azaltacağını 22 Mayıs’ta duyurmuştu. İlk parti azaltma Aralık 2013’te, ikinci parti ise geçtiğimiz günlerde gerçekleşti. Böylece FED aylık tahvil alım miktarını 85 milyar dolardan, 65 milyar dolara indirmiş oldu. 2014 sonuna kadar parasal genişlemeye tamamen son vereceği öngörülüyor.

İşte MB’nin agresif faiz artışına gitmesine karşın dolar kurunun yükselmeye devam etmesi, bu dünya konjonktüründen kaynaklanıyor. “Kırılgan beşli”nin diğer üyeleri gibi Türkiye de fazlasıyla riskli bulunuyor. Bu yüzden yeni sıcak para akışı giderek daralıyor. Tayyip Erdoğan liderliğindeki AKP Hükümeti’nin “gözden düşmesi” ise Türkiye’nin pozisyonunu daha olumsuz hale getiriyor.

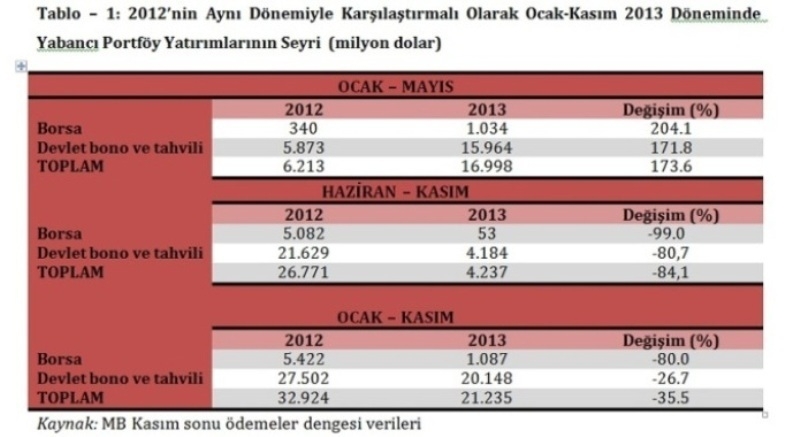

İşin mekaniği ise şöyle çalışıyor: Aşağıdaki tabloda görülebileceği gibi, Haziran 2013’ten bu yana Türkiye’ye sıcak para girişi ciddi şekilde azalıyor. Tablo, FED açıklaması öncesi Ocak-Mayıs (2013) dönemini, açıklama sonrası Haziran-Kasım (2013) dönemiyle karşılaştırıyor. 2012’nin aynı dönemlerini gösterge kabul ederek 2013’le aradaki değişimleri inceliyor. Son olarak, bir bütün halinde Ocak-Kasım 2013 dönemi ile 2012’nin aynı dönemi arasında karşılaştırma yapıyor.

Türkiye’nin iki derecelendirme kuruluşundan “yatırım yapılabilir ülke” notu aldığı FED açıklaması (22 Mayıs) öncesi ülkeye giren sıcak para, 2012’nin aynı dönemine göre olağanüstü ölçüde artıyor: % 174. FED açıklaması sonrası dönemde (Haziran-Kasım) sıcak para akışında son derece büyük bir daralma var: % - 84. Bu nedenle, bir bütün olarak Ocak-Kasım 2013 dönemindeki portföy yatırımları da, 2012’ye göre % 35.5 azalıyor.

Diğer yandan, Mayıs 2013 öncesinde Türkiye’de reel sektör şirketlerinin 170 milyar dolar döviz açığı vardı. Yani döviz borçları ile döviz varlıkları arasındaki fark bu kadar büyüktü. Mayıs’tan bu yana kurlardaki hızlı artış, reel sektöre 34 milyar dolar ek yük getirdi. Dolayısıyla reel sektör şirketlerinin döviz ihtiyacı daha da arttı. Aynı dönemde ülkeye giren net sıcak para (döviz) miktarı azaldığı ve azalmaya devam ettiği için, MB’nin sert faiz artışına karşın dolar kuru yükselme eğilimini sürdürdü. Bu trend, kırılgan durumdaki diğer GOÜ’ler için de benzer şekillerde gerçekleşiyor.